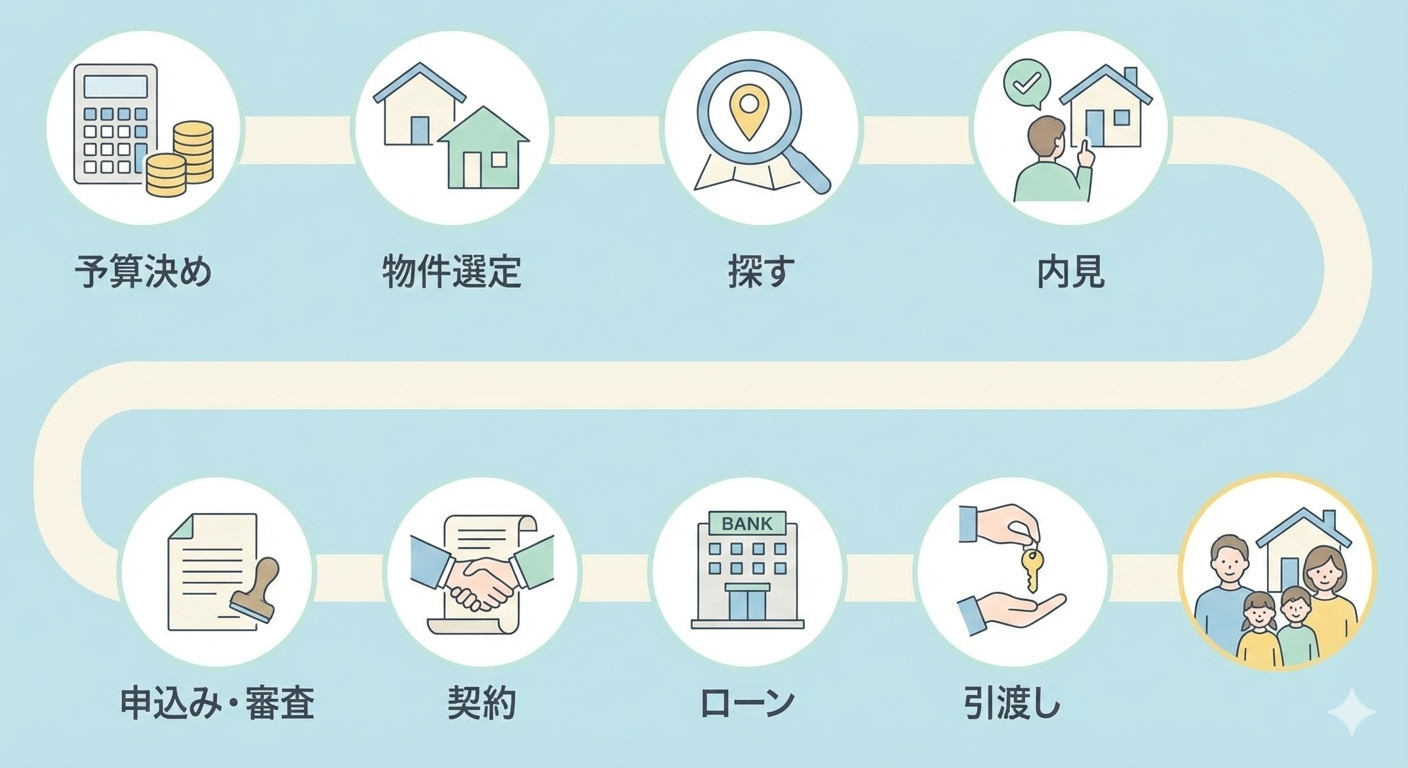

不動産購入は「予算決め→物件選定→探す→内見→申込み→契約→ローン→引渡し」と手順が決まっています。本記事では全体の流れを整理し、迷いやすいポイントをQ&Aと各ステップで分かりやすく解説します。

不動産購入の流れを解説

① 購入予算の確定

まずは購入予算を決めます。基本は、毎月の返済額から逆算して物件価格を考えます。

ただ、「いくらなら払えるか」を決めるのは簡単ではありません。家賃と同程度でも安心とは限らず、購入後は固定資産税や修繕費、光熱費などで支出の形が変わることがあります。

当店ではこの段階のご相談も大歓迎です。AFP(日本FP協会認定ファイナンシャルプランナー)による家計診断や、将来を見据えたシミュレーションを行い、「今払える金額」ではなく、ずっと支払っていける金額をご提案します。

② 購入物件の選定

購入予算が決まったら、次は物件種別の選定に入ります。新築にするのか中古にするのか、また新築なら注文住宅か建売住宅か、といった方針を決めます。

- 注文住宅を建築する場合:土地探し+ハウスメーカー(工務店)の選定

- 建売住宅や中古住宅を購入する場合:物件情報の収集

新築と中古住宅にはそれぞれの良さがあります。

| 種別 | 特徴(要点) |

|---|---|

| 新築 (注文・建売) | 最新の建築基準法に対応した性能を確保しやすく、省エネ性能などによって光熱費を抑えられる可能性があります。 |

| 中古住宅 | 価格を抑えやすいのが魅力です。予算に余裕があっても、趣味や生活のゆとりを充実させるために、あえて中古住宅を選ぶ方もいます。ただし現状引渡しが多く、リフォームが必要となるケースもあります。物件価格だけでなく、リフォーム費用を含めた総額で検討しましょう。 |

物件種別が決まったら、次に「譲れない条件」と「妥協できる条件」を整理して優先順位を決めておきましょう(例:希望エリア、価格、間取り、広さ、駐車台数、築年数など)。優先順位がはっきりすると、③の物件探しで条件を調整するときに迷いにくくなります。

③ 物件探し

②で整理した優先順位に沿って、SUUMOやアットホームなどのポータルサイト、不動産会社のホームページで物件を探します。

ポータルサイトでは、地域・価格帯・間取りなどで絞り込めます。絞り込みで気になる物件が出ない場合は、優先順位が低い条件から少しだけ見直してみるのも一つの方法です。

注文住宅を検討している場合は、土地探しと並行してハウスメーカー探しを進めます。将来的には、不動産業者とハウスメーカーが協力してローン手続きなども含めてサポートします。

④ 物件内見

※ここからは建売住宅・中古住宅を購入する場合の流れです。

注文住宅の場合は、ハウスメーカーと間取りの相談や設計の打合せが中心になります。

気になる物件を絞れたら、内見を行いましょう。

内見は不動産業者に連絡して手配しますが、可能なら先に外観と周辺環境だけ下見しておくのがおすすめです。

道路状況や生活動線は、実際に行ってみないと分からないこともあります。小さなお子様がいる場合は、通学ルートも確認しておきましょう。

中古住宅は、内見時に建物や設備の劣化状況を確認し、必要なリフォームのイメージを固めます。気になる点は、その場で不動産業者や売主様に確認しておくと安心です。

当店では中古住宅の売主様に、建物状況調査(インスペクション)を行うことを積極的に提案しております。

調査結果によっては契約を見送る判断もできますし、想定内の劣化であれば必要なリフォームの方向性を整理できるため、安心して検討を進めやすくなります。

⑤ 購入申込みと住宅ローン事前審査

購入したい物件が決まったら、不動産業者を通して売主様へ購入申込書を提出します。

同時に、金融機関へ住宅ローンの事前審査を提出します。

①で家計診断を行っていれば、金利プランの選択や借入年数なども決めやすくなります。金融機関により、ローン手数料や保証料の考え方、金利条件が変わるため、条件を比較しながら進めます。

建売住宅はオプション工事費用、中古住宅はリフォーム費用を含めてローン設計する場合があります。その場合、この時点である程度の費用総額を出しておくことが重要です。事前審査は少し高めの金額で審査しますが、本申込みの借入額が事前審査の額を超えると、事前審査からやり直しになる場合もあります。

⑥ 売買契約

事前審査が承認されたら、売主様と売買契約を締結します。

契約前に「重要事項説明書」の説明が行われます。ここは、物件内容・法令関係・取引条件などを整理して確認する大切な場面です。不安や不明点を残したまま契約に進まないためにも、気になる点は遠慮なく担当者に質問し、納得してから進めましょう。

⑦ 住宅ローン本申込み

売買契約が締結されたら、必要書類を揃えて金融機関へ「住宅ローン本申込み」を行います。

当店では事前審査の提出を代行しますが、本申込みはご自身で行っていただく必要があります。本申込みの際も銀行へ同行し、申込手続きをサポートしますのでご安心ください。

本申込みと同時に、団体信用生命保険(団信)の告知書記入も行います。普段からお薬を服用されている場合は、お薬手帳をご持参いただけるとスムーズです。

※健康に不安がある場合は、事前審査の段階で告知書を提出できます。団信を理由に住宅ローンが通らない場合は、契約が白紙になる「ローン条項」が契約書に盛り込まれているのが一般的ですが、事前に保険審査を行っておくことで、ローン条項により契約無効となった場合でも契約書に貼った印紙代が無駄になりません。

⑧ 金銭消費貸借契約締結

本申込みが承認されたら、金融機関と買主様の間で住宅ローンを借りる契約(金銭消費貸借契約)を交わします。当店ではその際も同行し、手続きをサポートします。

⑨ 代金決済・物件引渡し

すべての手続きが完了したら、売買代金を売主様に支払い、物件の引渡しを受けます。

通常は金融機関で、売主様・買主様・司法書士様が集合し、本人確認や登記に必要な書類確認を行います。

不備がなければ融資実行・代金支払いへ進み、手続き完了となります。

また、事前に売主様・買主様が司法書士と面談の上、当日は金融機関へ集まらずに代金振込みだけで進めるケースもあります。売主様のご事情なども勘案して手続きが決まりますので、ご担当者にご相談ください。

まとめ

不動産購入は、資金計画から契約・住宅ローン、引渡しまで手続きが多く、不安になりやすいものです。

当店では各段階でポイントを整理しながら、必要な手続きも一つずつサポートします。安心して購入できるよう伴走しますので、まずはお気軽にご相談ください。

この記事を書いた人

佐々木 大地(宅地建物取引士・AFP〈日本FP協会認定ファイナンシャルプランナー〉・住宅ローンアドバイザー)

青森県八戸市を拠点に、不動産売買・相続相談をサポートしています。

宅建士・FP資格を活かし、住宅購入・売却に伴う家計診断やキャッシュフローシミュレーションまでトータルでご提案。

地域密着の視点から、初めての不動産取引でも安心してご相談いただけるパートナーを目指しています。