住宅ローンの借入期間は「長く」てもいい?〜40年超ローンの選択肢とその考え方〜

住宅ローンの借入期間を検討する際、「できるだけ短く返済したい」と考える方は多いです。たしかに、借入期間が短ければ利息の総額は減少し、支払総額を抑えることができます。

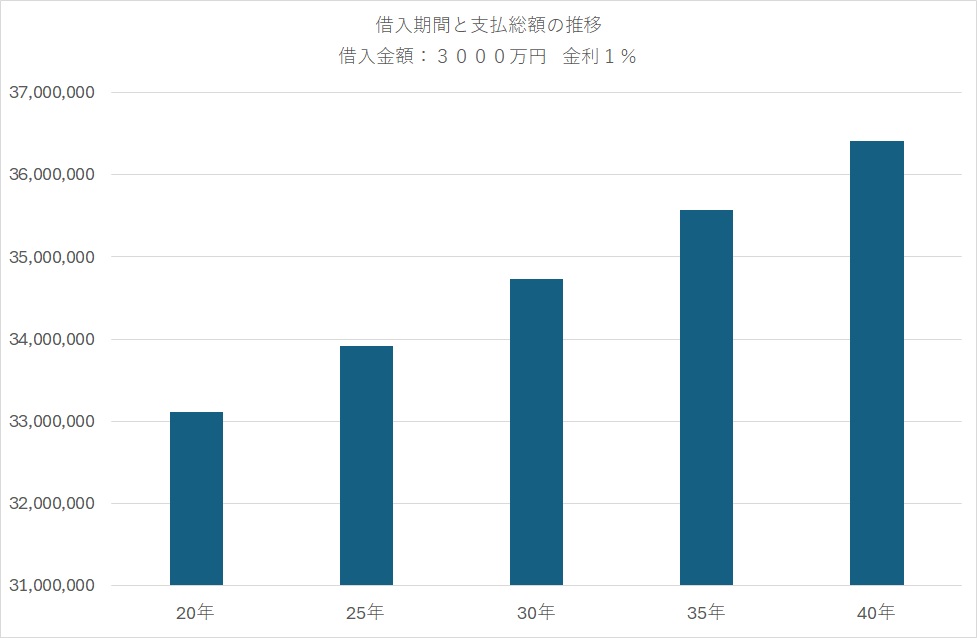

たとえば、3,000万円を金利1%で借りた場合の支払総額は次の通りです。

- 30年返済:約3,473万円

- 40年返済:約3,641万円

同じ条件でも、借入期間が10年長くなるだけで支払総額は約168万円増えます。

※借入金額3000万円・金利1%の場合、借入期間が5年増えるごとに返済総額はは80万円超増えていく。借入期間が長いほど増加率は上昇。

では、「長期の住宅ローン」にはまったくメリットがないのでしょうか?

この記事では、住宅ローンの借入期間に悩む方向けに、40年ローンのメリットや定年後の働き方を踏まえた返済戦略を解説します。支払総額の比較や家計への影響も含めて、無理のない資金計画の立て方をFPが詳しくご紹介。

借入期間を短くしすぎると起こる問題

住宅を取得すると、住宅ローンの返済以外にも固定資産税や住宅の維持管理費などの支出があります。株式会社アットホームの調査では、築30年以上の木造住宅の維持費は平均629万円。平均築年数38年で換算すると年間16万円超が必要です。

関連リンク:

住宅購入はゴールじゃない!修繕費が家計に与える影響とは?不動産FPが徹底解説

さらに、教育資金や老後資金も見据えた資金計画が求められます。支払総額を抑えることばかりを重視すると、維持管理がおろそかになり住宅の価値を下げたり、教育費の増加によって住宅ローンが支払えなくなるリスクもあるのです。

長期住宅ローンのメリットとは?

長期住宅ローンの最大のメリットは、毎月の返済額を抑えられる点です。

- 30年返済:月額 約96,491円

- 40年返済:月額 約75,856円

差額は月々約21,000円。この余剰分を「つみたてNISA」などで運用し、将来の修繕費に備えることが可能です。

関連リンク:

【補足解説】修繕費はどれくらい?50年でかかる費用と積立額を具体試算!

働き方の変化:定年後も働く時代に

近年は定年後も働く人が増えています。2024年の総務省「労働力調査」によると、

- 男性:60〜64歳=84.0%、65〜69歳=62.8%

- 女性:60〜64歳=65.0%、65〜69歳=44.7%

定年後の就業が一般的となりつつある、住宅ローンの完済時期が70歳以降であっても過度に不安になる必要はありません。

特に65歳以降は年金+アルバイト収入や、働ける間は年金を繰下げして年金受給額を増やすといった選択もできます。

余談とはなりますが、年金の繰下げ受給を選択する場合、年金受給額は1か月あたり0.7%増え、最大74歳末月まで年金受給を繰下げると、年金受給額は84%増えます。

また、60歳以降(70歳まで)も厚生年金加入者として働き続けることで厚生年金受給額が増えます。

定年後も働き続けるには健康維持が何よりも大切です。

ほとんどの住宅ローンには団体信用生命保険が付保されており万が一の際のリスクは軽減されますが、普段からの食生活や無理のない運動、健康診断など健康維持に気を付けましょう。

借り過ぎには注意!

借入期間を延ばせば借入可能額も増えるため、無理に高額な物件を選んでしまうリスクがあります。「借りられる金額」と「返せる金額」は異なることを忘れてはいけません。

当社では、住宅取得をご検討の方に向けて、購入前の家計診断や購入後の家計シミュレーションをご提供しています。

住宅取得は人生を豊かにするための手段です。安心して購入に踏み切れるよう、全力でサポートいたします。

まとめ:無理のない返済計画の立て方

住宅ローンは「借入期間が長い=損」とは限りません。定年後も働くことが一般的になっている今だからこそ、長期ローンをうまく活用しながら、教育費や老後資金・住宅の修繕費といったライフプラン全体を見渡した資金計画が重要です。

月々の返済額は、以下の流れで無理なく設定することをおすすめします。

①子どもの教育費や老後資金、家の修繕費などを考慮し、「住宅ローンとして払える金額」を計算する

②計算した金額から約2万円減らした額になるように借入期間を設定する

③最終返済年齢が75歳を超えるようなら「借り過ぎ」の可能性もあるため再検討する

借入可能額より「返済可能額」を優先し、将来のライフプランとバランスが取れた返済計画を立てることが、安心・安全な住宅取得への第一歩です。

よくある質問(Q&A)

- Q. 40年ローンだと損をするのでは?

- 支払総額は増えますが、生活に余裕が生まれるため、教育費や修繕費の積立がしやすくなります。繰上返済を活用することで、総支払額の削減も可能です。

- Q. 老後にローンが残っているのが不安です。

- 体調不良などにより働けなくなった場合でも、生活習慣病団信などの手厚い保険に加入することでリスクに備えられます。就業継続が一般化している現代では、老後も収入を得ながら返済していくことも現実的です。

- Q. 借入額を多くしても大丈夫?

- 返済可能かどうかは家計全体で判断すべきです。ライフプランに基づくシミュレーションが必要です。

この記事を書いた人

佐々木 大地(宅地建物取引士・AFP〈日本FP協会認定ファイナンシャルプランナー〉・住宅ローンアドバイザー)

青森県八戸市を拠点に、不動産売買・相続相談をサポートしています。

宅建士・FP資格を活かし、住宅購入・売却に伴う家計診断やキャッシュフローシミュレーションまでトータルでご提案。

地域密着の視点から、初めての不動産取引でも安心してご相談いただけるパートナーを目指しています。