2025年7月30日、カムチャツカ半島沖でマグニチュード8.8の巨大地震が発生し、日本各地に津波警報が発令されました。 震源が海外であっても、日本列島は津波の影響を大きく受ける可能性があることを、私たちは改めて認識させられました。

このような自然災害は、いつどこで発生するか予測が難しく、住宅や家財に深刻な損害をもたらす可能性があります。

本記事では、地震による損害に備える「地震保険」について、基本的な仕組みから補償内容、火災保険との違い、加入のポイントまで、ファイナンシャルプランナー(AFP)の視点でわかりやすく解説していきます。

地震保険とは?基本の仕組みを解説

改めて、地震保険はどのような場合に補償されるのか、基本的な内容を確認しておきましょう。

<補償される主な原因(補償事由)>

地震・噴火・津波を原因とする以下のような損害が補償対象です。

火災による焼失

建物の損壊・倒壊

地盤沈下・埋没

建物の流出

これらの災害は火災保険では補償対象外のため、別途「地震保険」に加入する必要があります。 実際の保険相談の現場では、火災保険の「水災補償」で津波もカバーされると誤解している方もいらっしゃいますが、津波被害は地震保険でのみ補償される点にご注意ください。

<補償内容と支払区分>

地震保険では、損害の程度に応じて保険金の支払いが決定されます。2017年の制度改正以降、以下の4区分に分類され、それぞれに定められた割合で保険金が支払われます。

| 損害の程度 | 支払保険金 |

|---|---|

| 全損 | 地震保険金額の100%(時価限度) |

| 大半損 | 地震保険金額の60%(時価の60%限度) |

| 小半損 | 地震保険金額の30%(時価の30%限度) |

| 一部損 | 地震保険金額の5%(時価の5%限度) |

このように、4段階の支払い区分では実際の修復費用と保険金支払額に差が生じることもありますが、これは大規模地震で多数の被災者が発生する場合でも、迅速かつ公平に保険金を支払うために制度設計されているものです。

火災保険との違いとセット加入の必要性

地震保険は、火災保険とセットで加入する必要があります。 また、地震保険の保険金額は、火災保険の30%~50%(時価額限度)の範囲内で設定されます。

火災保険では、同様の建物を建て直せる再建築費用(新価額)を補償するのが一般的ですが、地震保険では時価が補償限度となるため、補償内容に差があります。

火災保険のみご加入の方でも、保険期間中に地震保険を追加付帯することが可能です。 地震への備えに不安な場合は、ご加入中の保険会社または代理店へ早めに相談しましょう。

地震保険で補償される内容とされない内容

地震保険は、以下のような場合に補償対象外となる点にも注意が必要です。

店舗や事務所など非居住用建物は対象外(ただし店舗併用住宅は対象)

家財に含まれる貴金属・美術品(1個または1組30万円超)や自動車は補償外

門・塀・垣根のみの損害、または地震発生日から10日を超えた損害も対象外

地震保険料の割引制度

建物の耐震性等に応じて、以下の割引制度が適用されます。

| 割引種類 | 内容 |

|---|---|

| 建築年割引 | 昭和56年6月1日以降に新築された建物→10%割引 |

| 免震建物割引 | 免震建築物の基準に適合する建物→50%割引 |

| 耐震等級割引 | 住宅性能評価などにより耐震等級が証明された建物→10%~50% |

| 耐震診断割引 | 耐震診断・改修の結果、昭和56年改正耐震基準を満たす場合→10% |

また、地震保険料は「地震保険料控除」として所得控除の対象となり、節税効果も期待できます。

加入すべきか?判断のためのポイント

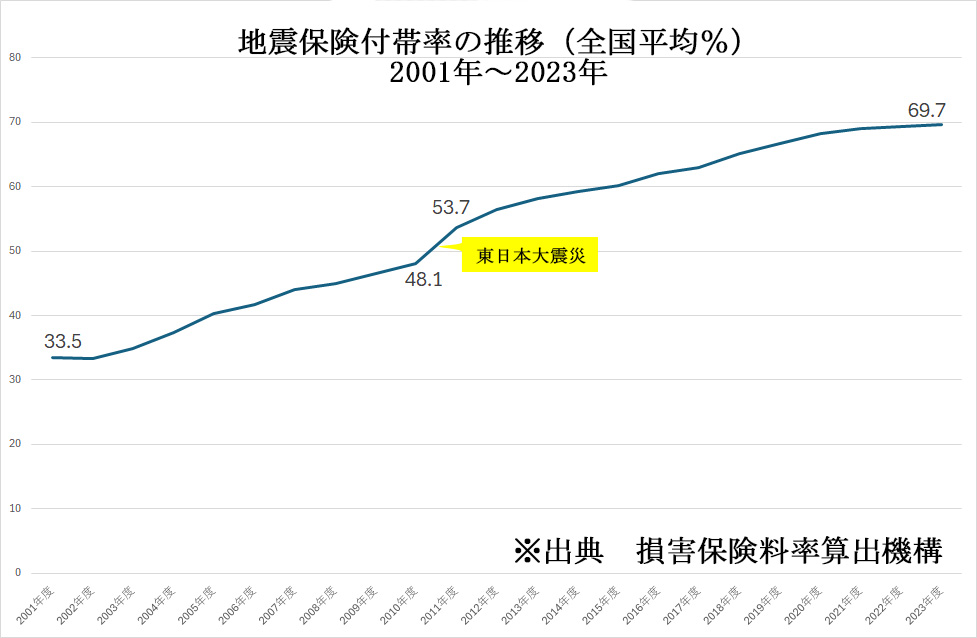

地震保険は1966年の制度創設以来、徐々に加入者が増加しており、特に2011年の東日本大震災を契機に加入率は急増しました。 2023年時点の全国平均加入率は69.7%で、特に津波による被害が大きかった東北地方太平洋側では、青森(72.3%)岩手(76.5%)宮城(89.4%)福島(81.1%)と高い水準で、八戸市においては81.6%となっております。

※出典 損害保険料率算出機構

▶グラフで見る!地震保険統計速報|損害保険料率算出機構

地震による直接的な損傷はもちろんのこと、津波による被害は特に甚大となるケースが多く見られます。

まずは自宅が津波災害警戒区域に指定されていないか、ハザードマップなどで確認することが大切です。

関連リンク

▶青森県の津波災害警戒区域 - 青森県庁ホームページ

まとめ

地震保険は、火災保険ではカバーできない地震・津波・噴火による損害を補償し、大規模災害時にも迅速な支払いができるよう制度化されています。

補償の限度額や支払い基準には制限があるものの、生活再建の重要な資金源となります。

地震大国である日本において、万が一の備えとして、地震保険への加入は極めて重要な選択肢といえるでしょう。

よくある質問(Q&A)

Q. 津波で自宅が流された場合、火災保険で補償されますか?

A.津波による被害は火災保険の補償対象外です。地震保険に加入していなければ、保険金は支払われません。

Q. 家財も地震保険加入は可能ですか?

A. はい、家財も加入可能です。 ただし住宅内にある家財が加入対象のため、店舗や事務所の什器・備品・商品などは対象外となります。契約の際は、補償対象となる家財の範囲を確認しておくことが大切です。

Q. 地震保険に加入していれば全額補償されますか?

A. いいえ。地震保険の支払いは、火災保険金額の30~50%を上限とした「時価限度」の範囲内で、損害区分に応じた定率支払いとなります。

Q. 割引制度を適用するにはどのような書類が必要ですか?

A. 耐震等級の評価書や耐震診断結果報告書など、建物の性能を証明する書類が必要です。詳しくは保険会社にご確認ください。

この記事を書いた人

佐々木 大地(宅地建物取引士・AFP〈日本FP協会認定ファイナンシャルプランナー〉・住宅ローンアドバイザー)

青森県八戸市を拠点に、不動産売買・相続相談をサポートしています。

宅建士・FP資格を活かし、住宅購入・売却に伴う家計診断やキャッシュフローシミュレーションまでトータルでご提案。地域密着の視点から、初めての不動産取引でも安心してご相談いただけるパートナーを目指しています。