マイホーム購入前に必須!FP相談付きの家計診断で住宅ローンも安心

「マイホームを買いたい!」と思ったとき、多くの方は物件探しやローン比較から始めがちです。

しかし、家計診断をせずに住宅を購入した結果、返済が厳しくなり生活にゆとりがなくなるケースも少なくありません。

特に八戸市のように「車が必須」「教育費も増える」地域では、ローン返済と生活費のバランスを誤ると将来の家計が苦しくなるリスクがあります。

だからこそ、購入前に 「無理なく返せる額」を把握する家計診断 が大切なのです。

この記事では、FPが家計診断の必要性と具体的なチェックポイントをわかりやすく解説します。

1. 家計診断とは?

家計診断とは、収入・支出・貯蓄・借入状況を整理し、住宅ローンを組んでも生活に無理がないかを確認する作業です。

なぜ家計診断が必要なのか?

- ✅ 住宅ローンを組んでも無理なく生活できるか確認するため

- ✅ 「借りられる額」と「無理なく返せる額」は違うため

- ✅ 支出のムダを把握し、将来の家計を整えるため

住宅ローンは長期にわたる返済になります。「なんとかなる」ではなく、しっかりとシミュレーションすることが大切です。

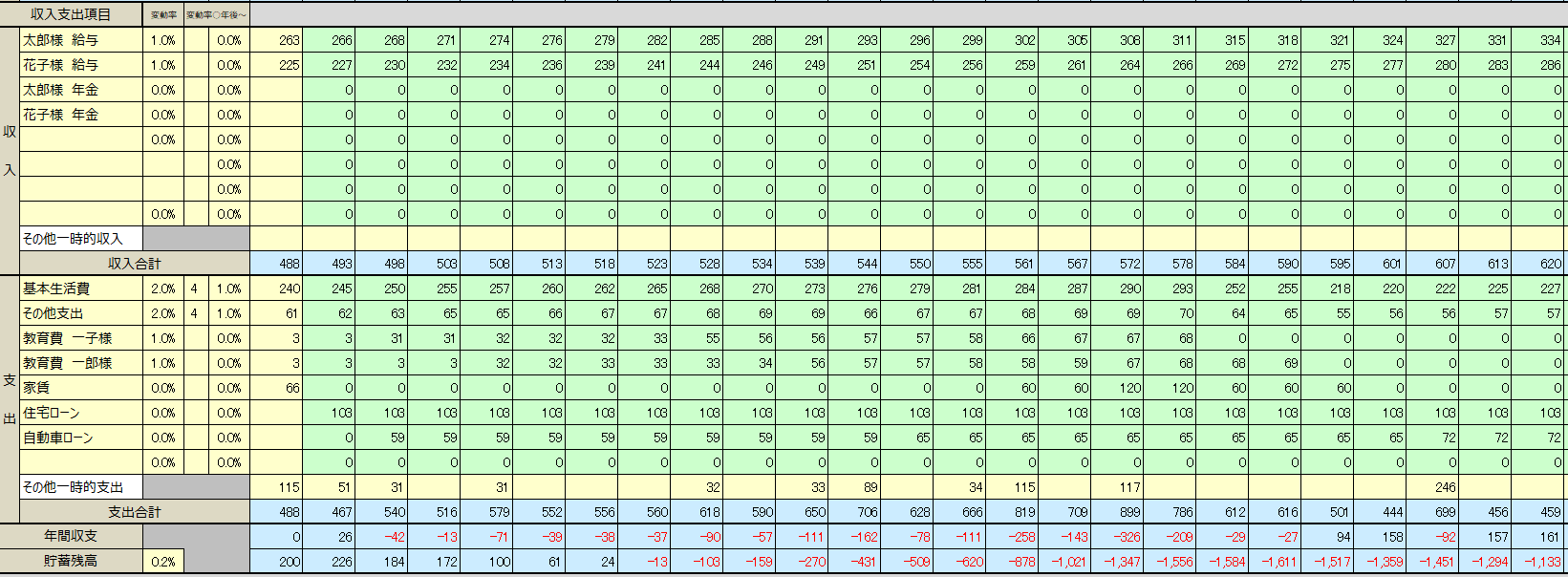

~家計シミュレーションによるキャッシュフロー例~

このように、将来を見据えたシミュレーションを行うことで適正な住宅ローン額が見えてきます。

👉 共働き子育て世帯の実例で学ぶ「住宅ローンの支払い額をどう決めるべきか?」はこちら

2. 家計診断のチェックポイント

✅ ① 収入の確認

- 本業の手取り収入

- ボーナス(組み込む場合は要注意)

- 副業・配偶者の収入(ある場合)

✅ ② 固定支出の整理

| 固定支出の例 | 内容 |

|---|---|

| 住宅費 | 家賃 → ローンに切替。固定資産税や長期的には家の修繕費なども必要 |

| 教育費 | 学費・習い事など |

| 通信費 | スマホ・インターネット |

| 保険料 | 生命保険・医療保険 |

「本当に必要か?」を見直すことで、家計が改善するケースも多いです。

✅ ③ 変動支出の把握

| 変動支出の例 | 内容 |

|---|---|

| 食費 | 月によって変動 |

| 光熱費 | 季節によって変動 |

| 交際費・レジャー費 | 旅行・外食など |

| 美容・ファッション費 | 被服・美容室など |

家を買うとライフスタイルが変わります。購入後の生活も見据えましょう。

✅ ④ 貯蓄・資産の確認

- 預貯金(頭金・諸費用)

- 投資資産(NISA・iDeCo等)

- 退職金(老後資金など)

✅ ⑤ 借入状況の確認

- 自動車ローン

- クレジットカードの分割払い

- 教育ローン・奨学金

「住宅ローン以外の負債がどれくらいあるか?」 を把握しておくことも重要です。借入が多い場合、住宅ローン審査に影響することがありますので注意が必要です。

特に八戸市のような地方都市では、自動車が生活必需品となるため、自動車ローンを抱えているケースが一般的です。住宅ローンと合わせた総返済額をしっかり考慮し、無理のない資金計画を立てましょう。

3. まとめ|家計診断は住宅購入の第一歩!

- 🏠 家計を把握し、無理のない住宅ローン計画を立てよう

- 🏠 「借りられる額」より「無理なく返せる額」を意識しよう

- 🏠 固定費・変動費を見直し、購入後も安心できる家計を作ろう

家計診断は“安心して家族と暮らす未来”を守る第一歩です。迷ったらFPに相談して一緒に解決しましょう。

【無料】FPによる家計診断&購入後のシミュレーション受付中

「自分で家計診断するのは難しそう…」という方へ。

当店のFPが無料で家計診断と購入後のシミュレーションを行います!

- ✅ 無理のない住宅ローン適正額

- ✅ 収入と支出のバランスアドバイス

- ✅ ライフプランに基づく資金計画

- ✅ 金利タイプ比較・住宅ローン選び

- ✅ 物件購入後の家計シミュレーション

相談実績多数、地域密着FPがサポートします。

もちろん、無理な営業は一切ありません。

家計診断は重要ですが、自分で全てをチェックするのは意外と大変です。

FPが一緒に行うことで、数字の整理・計画づくり・住宅ローン選びまでワンストップでサポート。

「これなら大丈夫!」と安心して購入を進められます。

この記事を書いた人

佐々木 大地(宅地建物取引士・AFP〈日本FP協会認定ファイナンシャルプランナー〉)

青森県八戸市を拠点に、不動産売買・相続・住宅購入の相談をサポートしています。

宅建士とFP資格を活かし、家計診断・キャッシュフローシミュレーション・売却・相続まで幅広くご提案。

地域密着型の不動産FPとして、初めての不動産取引でも安心いただけるよう丁寧にサポートします。