◆はじめに

住宅購入は、多くの家庭にとって「夢」であり「目標」。しかし、目先の支払額だけで判断すると、将来的に家計が破綻するリスクも。今回は、共働き子育て世帯のモデルケースをもとに、「住宅ローンはいくらまでに抑えるべきか」「どうすれば安心して暮らせるか」を具体的に解説します。

◆モデルケースの家計状況

● 家族構成

- 夫(35歳・年収350万円)

- 妻(34歳・年収300万円)

- 長女5歳、長男3歳

- 共働き(ともに正社員)

● 購入予定の住宅

- 新築建売住宅(八戸市)

- 借入額:3,000万円

- 年間返済額:約103万円(金利1.1%・期間35年)

- 住宅ローン返済比率:約20.8%(手取り493万円に対して)

● 年間支出(2025年時点)

- 基本生活費:245万円(食費・光熱費・衣服など)

- その他支出:62万円(保険・交際費・住宅維持費など)

- 教育費:小学校入学以降、年々増加(小中高公立、大学国公立自宅外通学)

- その他ローン:自動車買換え時10年ローン、購入価格250万円を2台

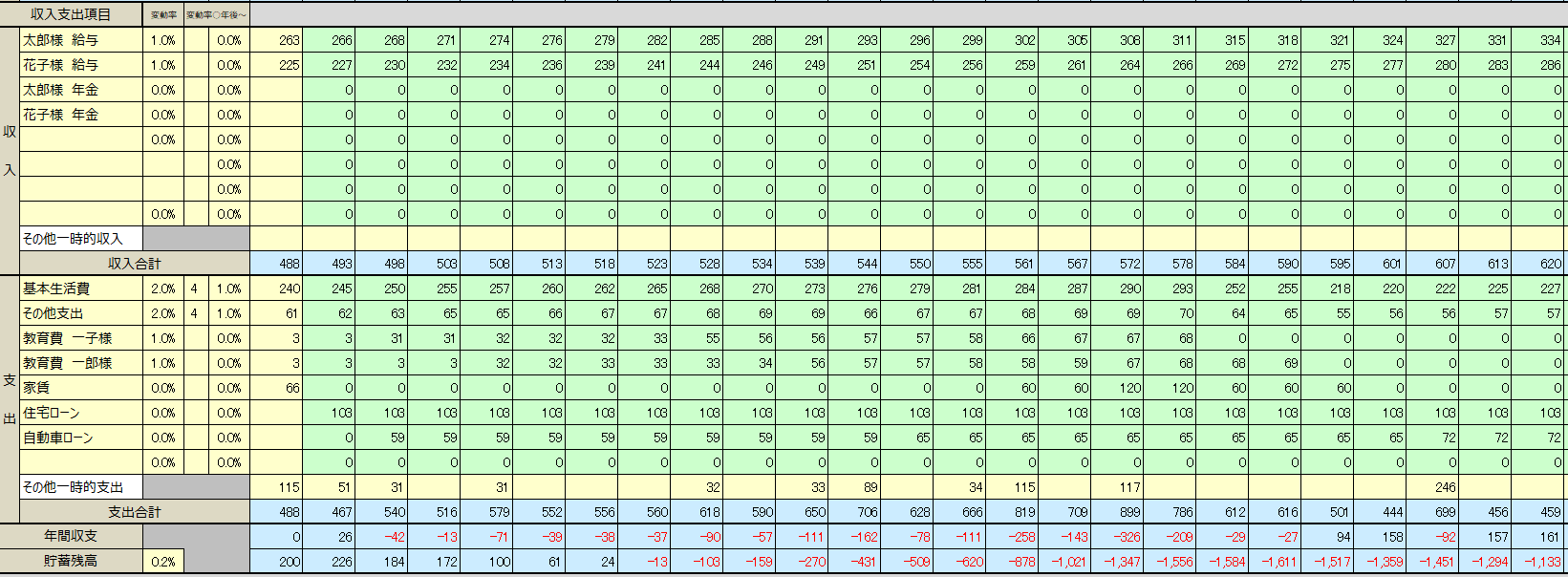

◆将来のキャッシュフローで見えた課題

- 2026年〜2042年:教育費が本格化し毎年赤字に

- 子どもの大学進学時:最大で貯蓄残高が-1,611万円に

- 老後:退職金2,383万円(夫婦合計)を受け取っても、夫69歳で貯蓄が再びマイナスに

👉 表面的には「安全なローン比率」でも、実際は危機的な家計状況

将来を見据えた住宅ローン計画を立てるには、住宅購入前の家計診断が欠かせません。

家計診断の進め方については、以下の記事でも詳しく解説しています。あわせてご覧ください。

▶ マイホーム購入前にやるべき家計診断とは?【不動産FPが解説】

◆家計改善に効果があった3つの対策

① 基本生活費の10%削減(245万円 → 220万円)

- 通信費の見直し

- 外食・レジャー費の管理

- 保険の適正化(住宅ローンの団体信用生命保険加入時は保険の見直しのベストタイミング)

👉 年間25万円の削減は、20年で500万円の改善効果に!

② 購入物件の見直し(借入額3,000万円 → 2,400万円)

- 土地の広さや設備の希望を調整し、無理のない価格帯へシフト

- 年間返済額:103万円 → 89万円

- ローン比率は18%以下となり、将来の教育費に備える余力が生まれた

③ 教育費は「国の教育ローン」で対応

- 大学進学時に教育ローンを活用し、急な出費を平準化

- 奨学金や給付型支援も併用検討

👉 手元資金を守りながら、教育と生活の両立が可能に

関連リンク

▶【三大支出の一つ「教育費」】大学進学にかかる学費・生活費・備え方をFPが解説|八戸市の家計診断も受付中

◆改善後のシミュレーション結果

| 項目 | 改善前 | 改善後 |

|---|---|---|

| 子育て世代の貯蓄残高 | 最大 -1,611万円 | 全期間でプラス圏を維持 |

| 夫80歳時点の貯蓄 | マイナス | 約520万円の黒字見込み |

| 年間収支 | 教育期は連続赤字 | ほぼ均衡〜軽微な黒字へ |

👉 「住まいの夢」と「生活の安定」を両立できるプランに変化!

◆まとめ:住宅ローンは「今払える額」ではなく「人生を見据えて決める」

住宅ローンは「今の家賃と同じくらいなら大丈夫」と思いがちですが、

✅ 教育費の増加

✅ 車の買い替えや維持費

✅ 老後資金の確保

これらをすべて見越して設計することで、将来も安心できる家計が実現できます。

✅ 家計の見直しのコツ3選

- 固定費の見直しが最も効果的

- 「欲しい家」ではなく「持続できる家」を選ぶ

- ライフプランに応じて教育資金もローン計画に組み込む

◆おわりに

家を買うことはゴールではなく、スタートです。

家族の未来を守るために、今こそ「住宅ローンの支払額」をしっかり考えてみませんか?

◆当店では「購入前後」の家計サポートを徹底しています

住宅は「建物」だけでなく「暮らし」そのものを買うもの。

当店では、お客様が安心してマイホームを購入できるように、次のようなサポートを行っています。

✅ FP資格者による事前家計診断(無料)

- 現在の収支状況の分析

- 教育費や車、老後資金を含めた長期キャッシュフローの可視化

- 「どのくらいの住宅ローンが安全か?」を数値で確認できます

✅ 物件購入後のシミュレーションサポート

- 実際にローン返済が始まった後の家計の変化を予測

- 万一の出費やライフイベント(転職・教育費増など)も織り込んで将来を見える化

- 住宅購入後も、家計を「守りながら暮らす」プランをご提案

🏠 家を買う前に、家計の未来を整えませんか?

「この支払いで大丈夫かな…」と不安を感じる方こそ、ぜひ一度ご相談ください。

ご相談は予約制で承っております。お気軽にお問合せください!

この記事を書いた人

佐々木 大地(宅地建物取引士・AFP〈日本FP協会認定ファイナンシャルプランナー〉・住宅ローンアドバイザー)

青森県八戸市を拠点に、不動産売買・相続相談をサポートしています。

宅建士・FP資格を活かし、住宅購入・売却に伴う家計診断やキャッシュフローシミュレーションまでトータルでご提案。

地域密着の視点から、初めての不動産取引でも安心してご相談いただけるパートナーを目指しています。