「もしもの時、いくら必要?」“なんとなく加入”から卒業する生命保険の考え方

皆さんは、ご自身がどのような生命保険に加入しているか把握していますか?

就職をきっかけに加入したまま、内容をあまり見直していないという方も多いかと思います。

結婚・出産・住宅購入といったライフイベントは、生命保険を見直す素晴らしいタイミングです。

しかし、「保険金額はいくらに設定すればいい?」という不安から、勧められるがまま契約してしまうケースも少なくありません。

もちろん、保険担当者の多くは親身にヒアリングし、最適なプランを提案してくれますが、加入者自身が“必要保障額”の考え方を理解しておくことはとても重要です。保険を“なんとなく”から“根拠のある選択”へ変えていきましょう。

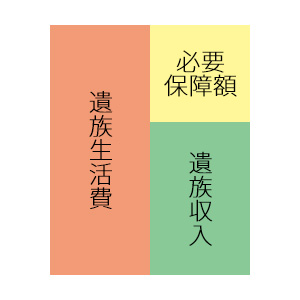

第1ステップ:遺族に必要な支出を見積もる

| 項目 | 内容 |

|---|---|

| 基本生活費 | 食費、光熱費、日用品、衣類など、日常生活に必要な支出 |

| 住居費 | 家賃または住宅ローン、持ち家の場合は固定資産税・修繕費など |

| 教育費 | 子どもの進学にかかる費用(特に大学進学を見据えた準備) |

| 予備費 | 病気・物価上昇・事故など突発的な支出に備える資金 |

第2ステップ:遺族が得られる収入を見積もる

| 収入項目 | 内容 |

|---|---|

| 配偶者の収入 | 現在の仕事や再就職による給与・退職金・将来の老齢年金など |

| 遺族年金 | 遺族厚生年金・遺族基礎年金(条件あり) |

| 貯蓄 | 預貯金・金融資産など現在保有している資産 |

第3ステップ:必要保障額を算出

「遺族生活費」(支出総額)から「遺族収入」(収入総額)を差し引いた額が、生命保険で補うべき必要保障額となります。

“保険を減らす”タイミングは、家を買ったとき?

住宅を購入する際、ほとんどの方が住宅ローンを利用します。多くの住宅ローンには「団体信用生命保険(団信)」が付帯しており、ローン契約者に万が一のことがあった場合には、その保険で住宅ローンの残債が完済されます。

このため、遺族生活費の中に含まれる「住居費(住宅ローン分)」の保障は不要になります。結果として、必要保障額は大きく下がるケースが多く、住宅購入は生命保険の見直しタイミングとして非常に理にかなっています。

特約付き団信で保険の一部を代替できる

団信には、死亡や高度障害に対応する「一般団信」に加え、以下のような保障を備えたタイプもあります。

- がんと診断された場合にローンが完済される「がん団信」

- 生活習慣病による長期入院で支払いが困難になった場合に保障される「生活習慣病団信」

これらの特約付き団信は、金利に0.1〜0.3%程度の上乗せが発生しますが、一般的な生命保険に比べて割安なケースが多く、うまく活用すれば民間保険の保障を減らすことも可能です。

連帯債務ローンと「夫婦連生団信」の注意点

ご夫婦で連帯して住宅ローンを組む場合には、「夫婦連生団信(ふうふれんせいだんしん)」に加入することで、どちらか一方が亡くなった際に住宅ローン全額が完済される仕組みもあります。

ただし、この場合は保険金の一部が一時所得として課税対象になることがあるため、事前の確認が重要です。

関連記事

▶ご夫婦で住宅ローンを借入する際の団体信用生命保険(団信)について

小さな子どもがいる家庭では「働ける前提」で保険設計しない

総務省「労働力調査(2024年)」によれば、夫婦共働きの世帯は全世帯の70%を超えております。

共働きが一般的になっており、ご夫婦ともに健康であり家事や子育ての協力があってこそですが、どちらかが亡くなった場合、仕事の他に家事や子育て負担を一手に引き受けることになり、子供がある程度の年齢になるまでは時短勤務を強いられることで、収入が減ることも大いに考えられます。

フルタイムで働けない状況も想定して、遺族の給与収入は少なく見積もっておくべきです。

【遺族厚生年金改正】「子のいない配偶者は5年で支給終了」時代に備える

現在国会で審議されている年金改革法案において、子のいない配偶者の遺族厚生年金受給は5年間で打ち切られることになるようです。

これは2028年4月時点で40歳未満の子のいない配偶者が対象ですが、子のいる家庭でも末子が18歳に達した年度末から5年で打ち切られる内容となっております。

今後、中高齢寡婦加算(遺族基礎年金受給が終了後に遺族厚生年金に加算される)も廃止になる予定のため、遺族年金が打ち切られた後はご自身の老齢年金受給まで収入が無くなってしまいます。

相対的に子のいない夫婦の場合は、子の教育費が無いため遺族生活費が少なくなりますが、子のいないご夫婦も万が一に備え、雇用継続や再就職に向けたキャリア形成や、遺族年金打ち切りを前提とした保険設計が必要となります。

関連リンク

▶遺族年金が5年に?2025年改正の影響と住宅購入時に考えるべきライフプラン【FP解説】

まとめ:これからの時代に合った保険設計を

生命保険は「なんとなく加入」ではなく、「我が家に必要な金額」を見積もったうえで設計することが大切です。

住宅購入時には団信の活用で住居費の保障が不要になるなど、ライフイベントごとに必要な保障は変わっていきます。

さらに、今後の年金制度改正により、子のいない配偶者や子育て後の家庭にとっては、これまでよりも公的保障が少なくなる可能性があります。

家計・教育・老後など長期的な視点で見直すことで、過不足のない保険設計が可能になります。

不安を感じたら、ぜひ一度、現在の保障内容と必要保障額を見直してみてください。

よくあるご質問

- Q1. 生命保険の必要保障額はどうやって決めればいいですか?

- 「遺族に必要な支出」から「遺族が得られる収入(遺族年金・貯蓄など)」を引いた額が必要保障額の目安です。具体的には、生活費・教育費・住居費などを試算することから始めましょう。

- Q2. 団信に加入していると生命保険はいらないのですか?

- 団信は住宅ローンを完済する保障であり、遺族の生活費まではカバーしません。ただし、住居費が不要になる分、生命保険の必要額は減らせます。

- Q3. 遺族年金の改正はいつから適用されますか?

- 現在国会で審議中の法案が通れば、2028年4月時点で40歳未満の子のいない配偶者から適用される予定です。子どもがいても、末子が18歳を迎えた年度末から5年で支給終了となる見込みです。

- Q4. 子どもが小さい家庭ではどんな保険設計が必要ですか?

- 時短勤務や再就職の遅れを想定し、配偶者の収入は低めに見積もるのが現実的です。共働き当時の収入を前提とした保険設計はリスクがあるため、余裕を持った設計が推奨されます。

この記事を書いた人

佐々木 大地(宅地建物取引士・AFP〈日本FP協会認定ファイナンシャルプランナー〉・住宅ローンアドバイザー)

青森県八戸市を拠点に、不動産売買・相続相談をサポートしています。

宅建士・FP資格を活かし、住宅購入・売却に伴う家計診断やキャッシュフローシミュレーションまでトータルでご提案。

地域密着の視点から、初めての不動産取引でも安心してご相談いただけるパートナーを目指しています。