公開日:2022/12/12

カテゴリー:ブログ

12月12日付の日経新聞の記事「住宅ローン、長期返済のワナ 利息膨らみ老後に影響」で、

新規貸し出しの平均期間が25.6年(2016年度)から27年(2019年度)と1年半ほど伸びた。

また25年超の借入期間が54%から68%に増えた。

との事でした。

また、最長40年の借入期間のローン商品も増えております。

改めて借入期間の長短について検討したいと思います。

~例~

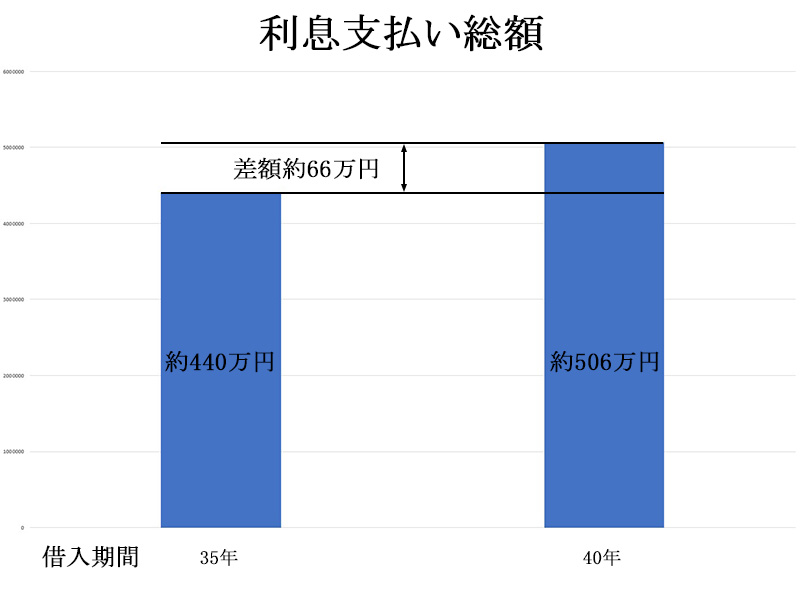

購入者35歳・借入額3,000万円・借入金利0.8%

借入期間35年 毎月支払額:81,918円

借入期間40年 毎月返済額:73,053円

と、上記の借り入れ条件の場合、毎月の支払額は期間を5年増やすと8,865円減ります。

とても大きいですね。

また、当然借入期間が長くなれば支払利息総額が増えますが、上記条件の場合、差額は約66万円。月換算すると1,400円程度の負担増となりますが、そのくらいであれば借入期間を長くし毎月の支払額を下げたいとの発想もあるかと思います。

資金に余裕が出たら繰り上げ返済をしましょうという声もよく聞こえてきますね。

さて、借入期間を長くした場合、大きなデメリットがあります。

問題はまさに繰り上げ返済です。

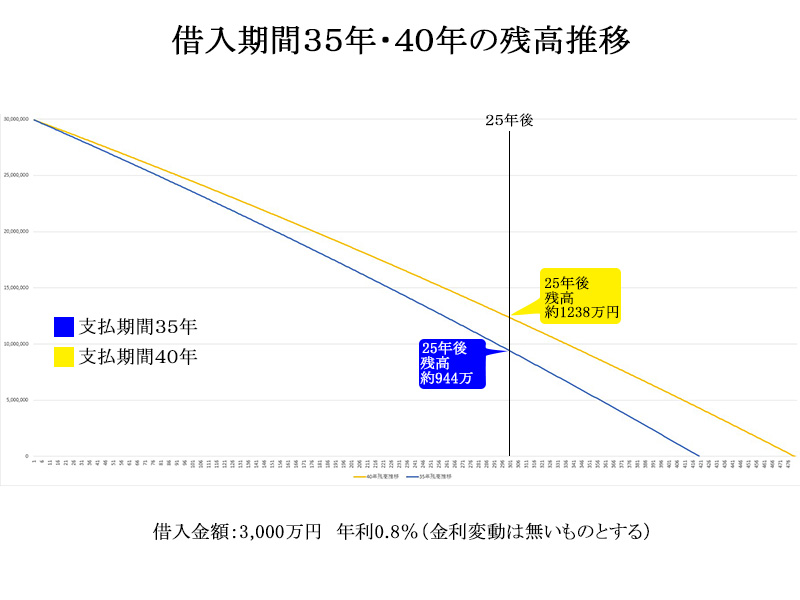

物件購入時の年齢が35歳の場合、定年が見えてくる60歳(25年後)の借入残高は、35年と40年でおよそ300万円の差が出ます。

借入年数が長くなると毎月支払う元本が少なくなるため、残高の減りが遅くなります。

35年借入の場合でも約944万円の残高が残っています。65歳まで雇用延長された場合の30年後は約481万円ですが、借入40年の場合は約841万円残ります。

退職金で繰り上げ返済することも一つの手段ですが、貴重な老後資金である退職金の大半を充てるのは大変です。

長期間の借入を行う場合は、定年時の退職金額が予測でき、繰り上げ返済を行っても老後資金に余裕がある方には良いと思います。

また、借入期間が長くなるほど金利上昇局面に弱くなります。

仮に10年後、金利が0.5%上昇したと仮定します。

借入期間35年の場合

当初10年間:81,918円 以降:86,977円

支払利息総額:約592万円(変動しなかった場合との差額152万円)

借入期間40年の場合

当初10年間:73,053円 以降78,445円

支払利息総額:約700万円(変動しなかった場合との差額194万円)

と、35年と比べ42万円の利息負担増となります。

不動産を購入する場合、物件本体価格のほか登記費用や住宅ローン借り入れに関する費用、仲介手数料などの諸経費が掛かります。

不動産広告の多くは本体価格のみ、借入年数も40年などの長い期間で算出しており、一見安く見えます。

目先の支払額のみにとらわれないことが大切です。

当社ではお客様のお話をしっかり聞き、金利プランや支払い年数など、最適なローン設計をご提案致します。

ご興味があればお話だけでも聞きにいらして下さい。